资料下载

基于支持向量回归的交易模型的稳健性策略

分享资料个

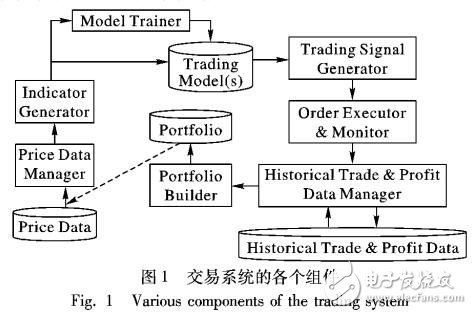

交易模型的稳健性,指的是该模型的利润率曲线的波动性较小,没有大起大落。针对一个基于支持向量回归(SVR)技术的算法交易模型的稳健性问题,提出了使用若干导出指标训练统一的交易模型的策略,以及投资组合多样化的方法。首先,介绍基于支持向量回归技术的算法交易模型;然后,基于常用指标,构造了若干导出指标,用于股票价格的短期预测。这些指标,刻画了近期价格运动的典型模式、超买/超卖市场状态,以及背离市场状态。对这些指标进行了规范化,用于训练交易模型,使得模型可以泛化到不同的股票;最后,设计了投资组合多样化方法。在投资组合里,各个股票之间的相关性,有时会导致较大的投资损失;因为具有较强相关关系的股票,其价格朝相同方向变化。如果交易模型预测的价格走势不正确,引起止损操作,那么这些具有较强相关关系的股票,将引发雪崩式的止损,于是导致损失加剧。把股票根据相似性聚类到不同类别,通过从不同聚类类别中选择若干股票来构成多样化的投资组合,其中,股票的相似性,通过交易模型在不同股票上近期的利润曲线的相似度进行计算。在900只股票10年的价格大数据上进行了实验,实验结果显示,交易模型能够获得超过定期存款的超额利涧率,年化利润率为8. 06%。交易模型的最大回撤由13. 23%降为5.32%,夏普指数由81. 23%提高到88. 79%,交易模型的利润率曲线波动性降低,说明交易模型的稳健性获得了提高。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。 举报投诉

- 相关下载

- 相关文章